Hipotecados UVA marcharon ante el Congreso reclamando por una solución definitiva

Desde hace tiempo uno de los problemas que aqueja a miles de argentinos es, sin dudas, los créditos UVA. Desde la agrupación Hipotecados UVA viene advirtiendo que «no hay una familia que pueda sostener el incremento mensual de los mismos».

Se trata de una verdadera “bomba de tiempo” que el Gobierno necesita desmantelar más rápido que ligero. Atento a esta problemática (que se agravó notablemente en el contexto de la Pandemia) es que llegaron al Congreso donde solicitaron una pronta respuesta, tanto del Ejecutivo, como de las Entidades Bancarias.

Vale recordar que ,a mediado de este año, el Gobierno decidió poner en marcha un plan de convergencia para que se abonen las diferencias del ajuste por inflación del período en el que los valores permanecieron sin cambios.

Además del plan de convergencia, la administración de Alberto Fernández anunciaba que los bancos iban a subsidiar las cuotas que superaran el 35% del ingreso del grupo familiar, pero esa medida aun es cuestionada por los autoconvocados.

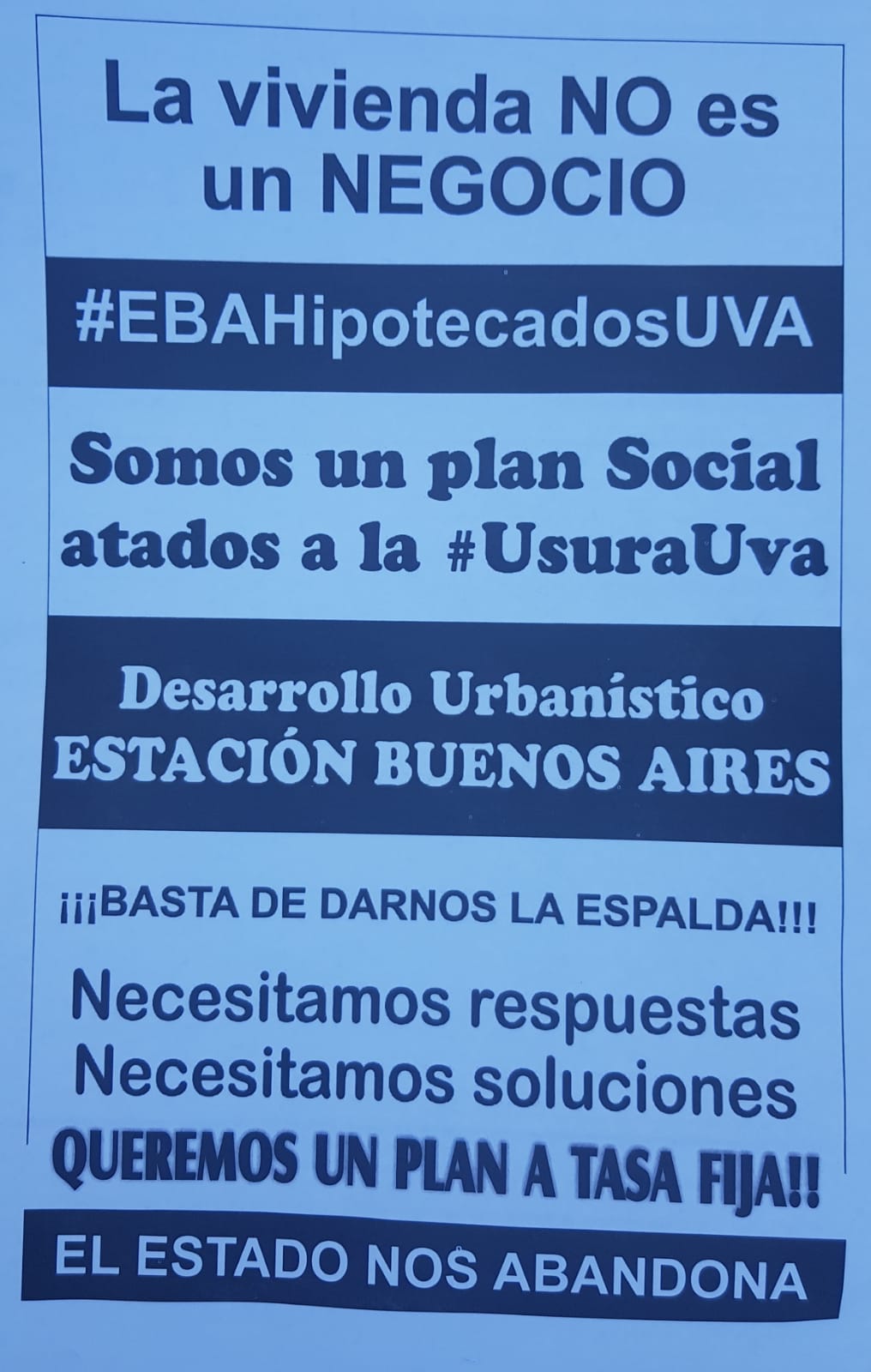

El mensaje del Gobierno, por el momento, no conforma a los hipotecados. «Necesitamos que vean la realidad de las familias para pagar la cuota porque en estos créditos te atrasas tres meses y pueden ejecutar tu hipoteca sin pasar por la Justicia. Estamos solos. El Estado no está», apuntaron representantes del sector.

El cambio de fórmula, que implica tener en cuenta los salarios, significa otra «medida parche» que no sirve para los hipotecados porque «no es para todos», subraya la agrupación.

Durante el 2020, los ingresos crecieron casi 30%, frente a la suba del 54,8% de las cuotas UVA. A lo largo de este año, los créditos tomados por más de 105.000 familias han sufrido incrementos mensuales superiores al 8 por ciento. Y todo indica que ese ritmo no desacelerará de aquí a los primeros meses ya de 2022.

Las Soluciones que no llegan

El pasado 14 de mayo se anunció que a partir del mes de junio las cuotas de los créditos hipotecarios otorgados no podrán superar el 35 % de los ingresos del tomador del crédito.

Actualmente se presentaron dos proyectos de ley por la oposición, que se encuentran en discusión. Uno de ellos presentado por el senador de Mendoza, Julio Cobos, y el otro por el senador de Jujuy, Mario Fiad. Ambos miembros de la Unión Cívica Radical (UCR) y ambos proyectos apuntan a prestar solución a la renegociación de créditos hipotecarios UVA.

¿Qué pasa con los candidatos?

Desde la organización que nuclea a los hipotecados no tienen dudas al manifestar que: «El Frente de Todos nos ignora».

En tanto desde la «La UCR, a través de Martín Tetaz, y Cambiemos defienden el sistema tal como está y (Javier) Milei tiene una posición cercana a la de Tetaz».

El Génesis del Conflicto

En 2016 el gobierno de Mauricio Macri lanzó una nueva forma de crédito Unidad de Valor Adquisitivo (UVA), el cual es actualizable 50% por Índice de Precios al Consumidor (IPC) y 50% por Relevamiento de Expectativas de Mercado (REM). Los créditos podían ser hipotecarios (para la construcción), prendarios (para la compra de automóviles) o personales.

Fallos a favor

Los damnificados vienen obteniendo fallos que reconocen la imposibilidad de afrontar pagos que no dejan de incrementarse mes a mes. A principios de este mes, la Justicia Federal de Córdoba admitió la primera demanda colectiva de los tomadores de créditos, resolución que impactará en la renegociación del capital adeudado.

La decisión acercará alivio a 80.000 familias en esa provincia. Ya el mes pasado, el senado de la provincia de Santa Fe sancionó una ley que suspende por un año las ejecuciones de viviendas únicas, familiares y de ocupación permanente, que hayan sido adquiridas con créditos hipotecarios UVA.

A la par, en Mendoza una sentencia judicial estableció que un banco deberá sentarse con el tomador de un UVA para renegociar su contrato en un plazo de 90 días, de forma tal que el particular pueda afrontar la deuda acumulada.

La defensa de Tetaz sobre los créditos UVA

A pesar del evidente fracaso de la implementación de la medida ante intereses de deuda que suben con la inflación y salarios que se desploman, el actual candidato a Diputado por el Macrismo, Martín Tetaz, sigue siendo un férreo defensor de los UVA.

“En una economía con alta inflación, no hay lugar para el crédito hipotecario porque las cuotas iniciales tienen que ser tan altas (para cubrir la inflación esperada) que a nadie le da la relación cuota/ingreso. Por eso la Argentina está entre los países con menos crédito del mundo”, señaló el economista sobre el crédito impulsado por Cambiemos.

En esa línea, aseguró que los UVA “son gran mecanismo porque bajan la cuota inicial a una tercera parte de lo que cuesta un crédito tradicional, permitiendo que la clase media pueda acceder masivamente a la vivienda”. “Incluso hoy no hay ningún crédito más barato en el mercado”, insistió.

De acuerdo con el candidato a diputado por CABA, para que exista crédito hipotecario sostenible “la cuota no puede crecer en términos reales (porque nadie la pagaría) y tampoco puede licuarse en términos reales (porque nadie lo ofrecería)”, por lo que consideró que “los UVA garantizan que se pague siempre el mismo valor real; siempre los mismos ladrillos”.

“Por esta razón los UVA tienen una tasa de mora muy baja (1,3%) en un contexto de profunda crisis donde todo aumenta más de 50% y por supuesto todos hacen enormes sacrificios y privaciones para cumplir. Pero eso no es un problema del crédito; lo mismo le sucede a los que alquilan”, analizó.

Y sumó: “Párrafo aparte para la ilusión monetaria de los que piensan que la deuda aumenta, comparando pesos del 2017, con pesos del 2021, como si fueran la misma cosa. Eso está mal por la misma razón que está mal decir que la gente gana más porque los sueldos son hoy el triple que en 2017”.

Asimismo, explicó que también es incorrecto el análisis de “los que creen que se trata de una estafa, por la simple razón de que sería la primera estafa de la historia que ha mejorado la situación patrimonial del estafado. “Y esto es cierto más allá de lo que cada uno quiera hacer con su patrimonio”, indicó.